在瑞幸自曝出22亿元的惊天造假案后,人们不禁要问,22亿元假账是如何逃过各方法眼的?

曾经在四大会计师事务所工作、现为某家企业CFO的资深人士张亦帆对AI财经社分析,如此大的数字,以及几乎所有门店都波及其中的造假,高级管理层不太可能不知情。

而那些为瑞幸在上市过程中保驾护航的中介机构、审计机构以及对业绩唱多的券商研报机构,是否尽职或失职,也是人们迫切想要了解的真相。

“很难想象高层不知情”

如此大的账目做假,全靠COO和几个下属,是如何逃过全公司的法眼的?张亦帆认为,如果是区域性的做假,分区主管难逃其咎,但像瑞幸这样几乎全部店铺都涉及其中的,很难想象高层毫不知情。

“COO不是做账的那个人,而是做出了虚增收入的模式,比如瑞幸这次采用的‘调号’这种具体的操作,如果所有区域和门店都虚增,涉及的管理层比较广,按照常理,CFO也会发现,因为现金流就对不上。”张亦帆分析说。

理论经济学博士刘安也持有类似观点。他表示目前看来,这种系统性、全流程的造假,不太可能是管理层个别人所为,因此管理层在实际控制人授意下全面参与造假的可能性较大。

事后回看,瑞幸的财务造假并不高明。

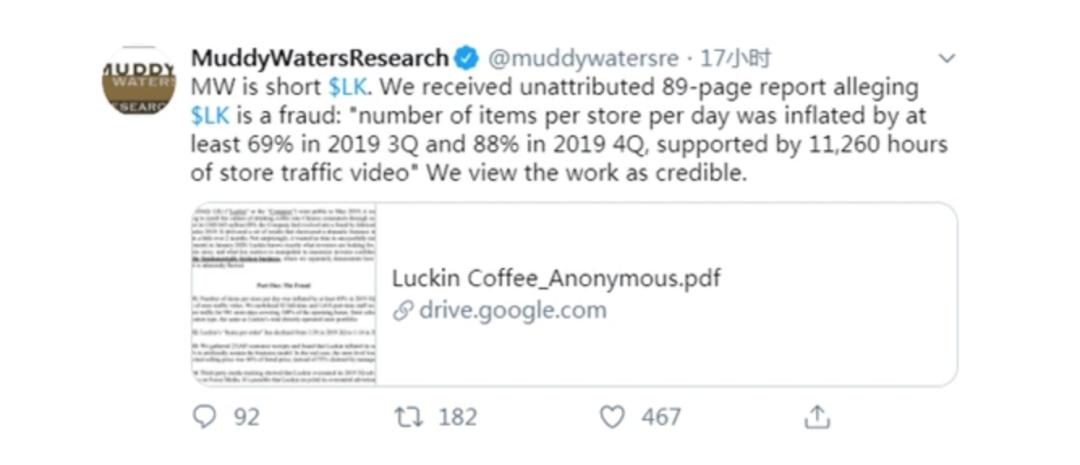

今年2月,以做空中概股闻名的浑水机构发布了一份对瑞幸长达89页的做空报告。这份报告由92个全职和1418个兼职员工,在进行了11260个小时门店录像、收集了25000多张小票,以及大量内部的微信聊天记录,得出了一些重要结论。

根据浑水的这份做空报告,由于瑞幸主要的营收来源是店铺咖啡的销售,单价乘以数量即是瑞幸的收入大头,瑞幸的造假手段主要围绕几个要素。

浑水报告提到,瑞幸咖啡每个商店每天的商品销售数量在2019年第三季度至少夸大了69%,第四季度则夸大了88%。而瑞幸用到的方法就是以“跳单”来虚增订单数。简单来说,取餐码本来应该是“1,2,3,4”按照顺序自然增加,但瑞幸是通过“1,3,5,6,8……”来进行随机增加。这样看来,瑞幸的订单量就上去了。

另一方面,瑞幸则悄悄提高每件商品的净售价。报告中显示,瑞幸每件商品的零售价至少虚增了1.23元。由于大量优惠券和折扣的补贴行为,瑞幸的实际售价仅为标价46%,而非管理层所说的55%。

两头并进之下,瑞幸的主营收看起来“漂亮”了很多。

但在这其中也存在一个问题,现金流和收入之间的问题。张亦帆向AI财经社分析称,瑞幸属于零售行业,其业务面向的主要是个人,这样的公司一般不存在应收账款,也就是说其收入应该和现金流入账出入不大。

在这种情况下,按照现在瑞幸自曝的说法,虚增22亿元的假账,那么查下公司的现金流应该一目了然,这也意味着瑞幸可能通过关联交易与其他公司进行了现金腾挪。

“不过这还要等调查,才能清楚。”张亦帆补充道。

老熟人攒局,一般投资机构很被动

瑞幸创业和投资者名单显然是一个老熟人攒的局:陆正耀、大钲资本、愉悦资本、GIC、君联资本、中金公司、贝莱德赫然在列。

不过,香颂资本执行董事沈萌沈萌对AI财经社说,像被投公司和投资方联系如此紧密的情况,在国内很常见,基本是有钱的人出来单干,再不断利用人脉融资,找机构给自己保驾护航,直到上市套现。“创业-融资-上市-套现”是一个赚大钱的套路。

但这种局让一般投资机构更为被动。瑞幸A轮、B轮领投方大钲资本今年以来一直未停止减持步伐,B+轮贝莱德全部清仓,赚得盆满钵满,但也有158家投资机构被套,其中有34家增持、更有91家新入场。

那么,在创业公司的日常管理中,投资机构到底对被投公司的财务状况了解多少?是否有可能在造假发生前进行及时干预?

沈萌解释说,这要分情况。在上市前,投资人是否具备监控被投企业的权利,也要看话语权。如果投资人在股权结构中很强势,被投公司基本都会按月或按季度提交财务报表。

但如果公司已经上市,除了原始大股东和派有代表在董事会的主要股东,其余股东在公司日常运营中,只有通过股东大会行使自己的权利,并借助会计师事务所等外部机构,无法监督公司财务状况,更无权介入公司的日常运营。

某投行人士对沈萌的分析也表示认可。他向AI财经社进一步举例说,有的投资人或投资机构如果持有被投资公司5%或者10%以上的股权,就可以派出董事参加董事会,了解公司具体运营情况,否则一般都只能够在事后才能知道财务状况。

审计联合舞弊可能性小,工作没做到位

瑞幸造假曝出后,几家业界名气不小的机构也被推上舆论浪尖,其中审计机构安永首当其冲。

但张亦帆认为,安永跟瑞幸管理层进行勾结的可能性很低。“瑞幸年营收才几十亿元,对于四大会计师事务所来说,本就不是一个大客户,审计费并不高,为了几百万元的审计费,冒如此大的风险是非常不值得的”。

“不过,他们可能在审计程序上有做的不到位的地方,比如是否真的进行了抽凭。”

审计的职能是根据公司给出的相关报表,来检测报表数据的真实性。审计常用到的方法就是抽凭,即抽取凭证。抽取的凭证包括各种财务费用的发票、收据、员工的工资单、各类税务抵扣的证据等。“甚至有的行业还需要审计师到现场数内存,比如到牛奶厂去数奶牛”。

抽凭的最终目的,就是要验证能否对得上账。

张亦帆分析说,对于瑞幸这样的快消企业而言,很多顾客并不习惯索要发票,这意味着审计很难拿到瑞幸的发票记录,而只有单店的销售记录。而虚假的单店收入一一汇总上来,只做财务报表分析的审计机构,想要发现端倪并不容易。

四大的审计程序在业内十分严格,除了抽凭,审计程序还包括函证,就是给各合作供应方发函,通过第三方验证有关信息的正确性。

此前根据第一财经报道,有知情人透露,“安永推动瑞幸披露舞弊”。报道称,浑水做空引起安永警觉,指派了一个十几人的反舞弊团队介入,发现舞弊事实,要求瑞幸按照美国规定,启动内部调查并督促公司尽快公布调查结果。

但推动披露舞弊不等于包庇瑞幸做假账。有四大审计从业人员告诉AI财经社,瑞幸自曝出事的季度2019年Q2到Q4未被安永进行审计,“审计的结果就是审计报告,但安永还没出报告”。

传统的抽凭执行不到位,那么,利用高科技手段的大数据风控审计也出问题了吗?四大会计师事务所都设有大数据风控审计部门。这类部门通常与审计部门并行,部门的员工大都有计算机相关背景。

该部门通常是对客户ERP(企业资源管理)等系统进行风控审计,通过抓取交易大数据进行分析,审查其系统设置是否合理、有无虚增、跳单,这是有机会看出瑞幸是否做假的。而这次事件也让人们关注,安永在执行大数据审计程序上,是否得当?

图/视觉中国

基于上述这些推理,有业内人士接受媒体采访时认为,审计在这次瑞幸造假事件中负有不可推卸的责任。像瑞幸这样拥有大规模门店的公司,就需要增加样本的取样范围,增加取样的频次,比如从服务年审的一年一次提升到至少一年两次等。而现实中,根据张亦帆的推测,安永针对瑞幸的团队不会太大,也就二三十人。

承销和研报是否有利益关系

咖啡奶泡消弭之际,威力余波却持续很长。瑞士信贷、摩根士丹利、中金公司、海通国际为其IPO联席主承销商。

对于这几家联席承销商的职能,有行业人士向AI财经社表示,销商是按比例收取上市公司的上市收益,IPO成功他们能获得较大的利益,如果承销商经手的公司出负面,对承销商肯定很不利。此外,中金公司还身为瑞幸的联系账簿管理人,其职能主要负责分派新股给不同认购者,但和收入造假不一定有直接关联。

浑水做空报告发布后,中金公司和海通国际分别发表研报予以反驳,称沽空指控缺乏有效证据。

在中金公司研报《瑞幸咖啡:匿名沽空指控缺乏有效证据》中称,匿名沽空报告主要基于不具代表性的草根调研和主观推断,单店观察天数和小票等样本较小,沽空报告对在店消费对包装产品使用增值税税率理解有误。因此,维持跑赢行业评级。

图/视觉中国

瑞士信贷也在研报中认为,匿名报告所谓的11260小时录像,占瑞幸咖啡2019年Q4季度总营业时间的比例小于0.3%,不具有代表性,证据可信度不足,部分指控存在毫无根据、存在重大缺陷,报告重申优于大市的评级。

这些研报力挺是否与投行业务有利益关系?一位在证券公司研究部门人士对AI财经社说,大型投行或券商机构,研究报告与承销业务“在合规情况下,是没有任何利益连带关系的”。

不少投行的上市项目需要其研报部门参与上市尽调,提供和撰写相关行业信息、参与把关。上市人士分析,“在这个过程中,研报人士对这个公司有一定的认知,当有人莫名其妙地攻击这家公司,他又非常看重,他需要反击,可能会有这样的心态在”。

但根据《中国经营报》报道,在业务实操中,仍然不能幸免于被质疑承销业务和研报发布存在“利益关系”的可能性。

理论经济学博士刘安认为会所、投行等中介机构,如有证据证明对瑞幸涉嫌造假欺诈行为存在共谋行为,则必然承担法律责任。但他认为,从中介机构专业独立性角度来看这种可能性不大。另外上述专业中介负有对公司披露信息的专业高度注意义务,如果从专业角度应当发现造假而没有发现,同样要因为过失而承担向投资者赔偿的民事法律责任。

4月5日,瑞幸咖啡董事会已委托独立董事组成的特别委员会及委任的第三方独立机构,进行全面彻底调查。公司会第一时间向公众披露调查结果,并采取一切必要的补救措施,不回避就此事带来的一切问题。

一切还在等待调查给的结果。

头条 | 湖湘 | 公司 | 人物 | 产经 | 国际 | 军事 | 范儿 |

潇湘头条-观察者!发现者!报道者! 备案号:京ICP备19034325号-1

60万吨废钢铁循环利用项目湘潭投产

60万吨废钢铁循环利用项目湘潭投产  长浏快线金阳中心站封顶!部分车站雏形

长浏快线金阳中心站封顶!部分车站雏形  2026年度TAOTIE中国十大文旅年度人物:以匠

2026年度TAOTIE中国十大文旅年度人物:以匠

领先全球丨30倍音速的JF-22:中国高超音速 0

领先全球丨30倍音速的JF-22:中国高超音速 0

资本热潮下的创业AB面:茶颜悦色认怂, 0

资本热潮下的创业AB面:茶颜悦色认怂, 0

年薪200万,美元VC挖走我的员工 0

年薪200万,美元VC挖走我的员工 0

珠海航展开幕,湘江通航小镇首次亮相珠 0

珠海航展开幕,湘江通航小镇首次亮相珠 0

百度首个元宇宙产品“希壤”正式开放内 0

百度首个元宇宙产品“希壤”正式开放内 0

全国14个特大城市房价皆过万:杭州最高 0

全国14个特大城市房价皆过万:杭州最高 0

发表评论

评论列表(条)